新冠肺炎疫情对全球影响巨大,但会逐步缓解,并最终消失。我们适应这种全新且变化的局面时,要设法看到下一步形势。目前尚在初期,但从现在起就密切关注形势的演变,或许能够察觉到一丝企稳迹象。

本报告首先探讨未来需求的前瞻性指标或先行指标,目的是洞悉全球民航市场、旅游市场在新冠肺炎疫情危机中的回稳迹象。本文以展望中国入手,中国是世界第二大民航市场,是最早进入此次危机的市场,我们应关注中国是否出现企稳迹象,如果有,是否能够为当前正在陷入 危机的其他市场提供指引。

1. 切入点:航企运力规划前瞻

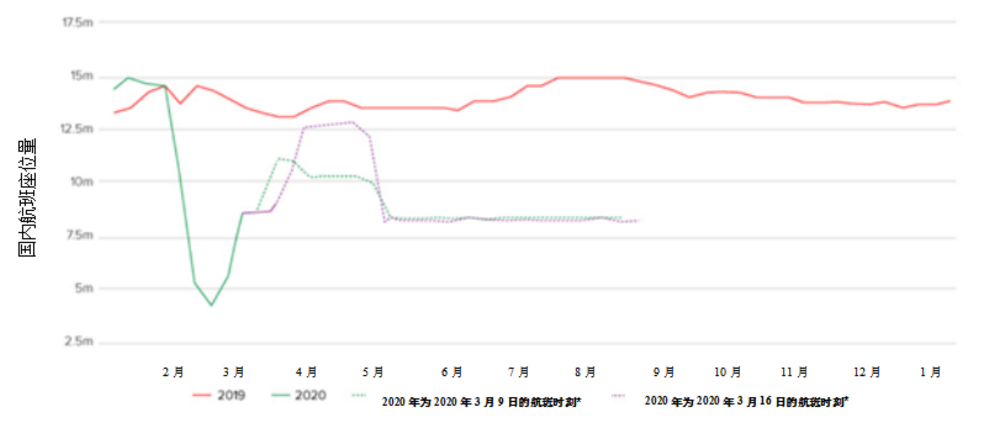

中国国内航班座位量触底,增长-71%

据CAPA的航班时刻分析数据显示,中国国内航企的运力水平可能于2月中旬触底。该数据源自官方航线指南登记的最新周航班时刻,机型配置数据则来自CAPA机队数据库,两者整合形成了航班时刻分析工具。

2020年2月17日起的一周座位量达到最低点,仅有420万个座位,同比下滑71.1%。但从官方航线指南登记的航班时刻和CAPA机队数据库的机型配置来看,航企周座位量迅速回填了近400万个,2020年3月16日起的一周有约860万个座位。2020年3月23日起的一周继续增加到超过1000万,但与2019年的水平相比仍低了22%左右。

中国国内航班周座位总量(单位:百万) 来源:CAPA-航空中心与官方航线指南

*此类数据至少部分属于2020年3月16日起最多6个月的预测值,可有变更。

从近期登记的航班时刻对比来看,中国航企已下调了2020年3月下旬至2020年4月初的运力规划。但值得注意的是这些航企同时更新了五一假期的运力计划,针对这期间登记的运力量相比前几周有所增长。

据CAPA目前的了解,已预订的五一节航班大多是在2019年11月和12月预订的,因此航企或许希望这期间航班取消会有所缓解,又或者期望农历春节假期受疫情严重影响后出现大量报复性需求。但是,必须注意,目前各航企只是登记了未来的航班时刻,相关决策有可能变更,且确实在变更,应当密切关注每周的数据变更情况。

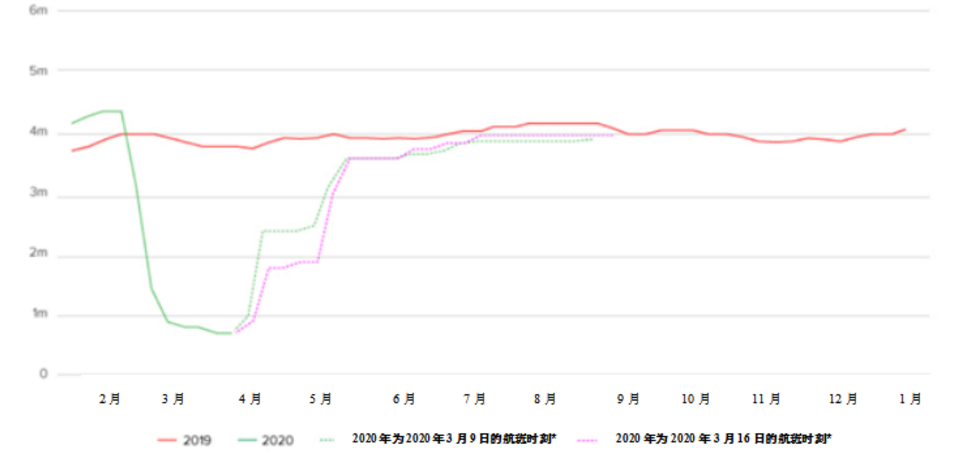

中国国际航班座位量或许也已触底,增长-81%

中国国际航班座位量可能于2020年3月9日起的一周触底,年同比下滑了81.0%。近期又回填了2万个座位(年同比减少80.4%),2020年3月23日起的一周增加10万个座位,也就是年同比净减少77.8%。

目前国际航线运力水平预计每周将略低于200万个座位,而一周前的预期为近250万。各航企针对五一劳动节及之后的时段登记了更为乐观的数据,年同比仅减少12%到15%。若届时确实实现了这样的运力,且客流量的回升与潜在的运力增长相匹配,将是非常好的成绩。

中国国际航班周座位总量(单位:百万)(计划将有极大增长) 来源:CAPA-航空中心与官方航线指南

*此类数据至少部分属于2020年3月16日起最多6个月的预测值,可有变更。

座位量有所增长,但有较多空座

为了在大幅下滑的情况下令运力企稳,中国民航总局采取了一系列支持措施,鼓励各航企恢复航班。

各机场2020年2月客流数据出炉,情况严峻

2020年2月,北京首都国际机场因飞机起降量下滑70.6%而客流量减少了86%,为110万。广州白云国际机场客流量于2020年2月下滑了84%,为966796人次。上月各航企纷纷削减了前往广州的运力,往来于广州的座位量约为340万个,相当于载客率为29%。这些经历(客流量下滑高达80%到90%),在全球其他正经历封闭的机场/航企/国家将成为常态。而这显然是不可持续的。

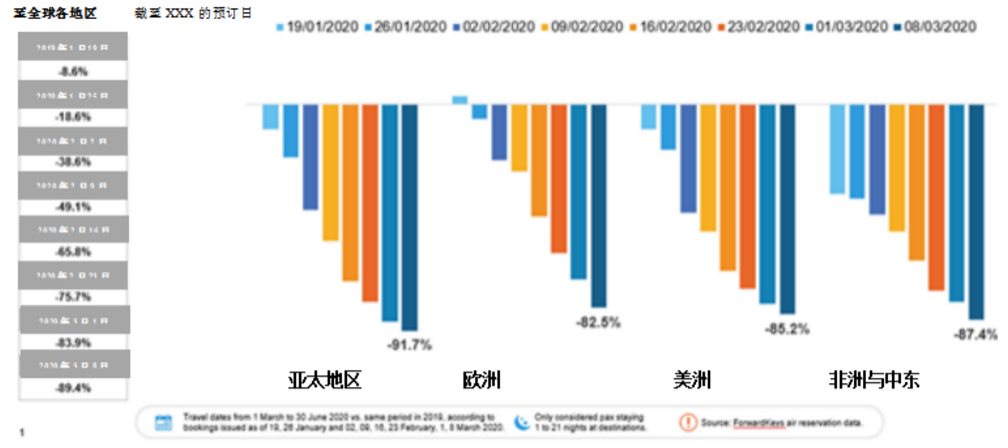

2.提前预订量:中国出境游提前预订量大幅下滑

此外,据大型数据和商业信息公司ForwardKeys的数据显示,中国旅游业前景目前很不乐观。

截至3月8日,中国出境游预订量比2019年同期下滑89.4%。所有细分市场均有下滑,包括自由行和商务与休闲目的的团队行。

中国前往全球各地区的航空客运提前预订量,2020年3月至6月(年同比变化%) 来源:ForwardKeys航空预订数据

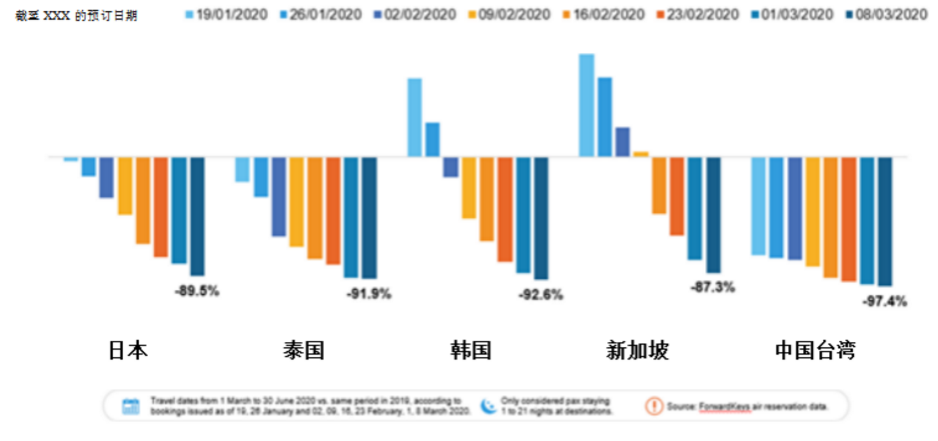

前往亚洲各地的提前预订量尚未触底

未来四个月出行前往中国大陆在亚洲的前五大目的地的提前预订量每周都有稳步下滑,且尚未触底。

中国大陆游客量最大的亚洲目的地,2020年3月-6月(年同比变化%) 来源:ForwardKeys航空预订数据

3.会议与活动:会议与活动取消极大影响需求

政府和企业旅行警告导致旅游业受抑制,其中会议和活动领域受极大影响。而这个领域在提前预订量中占了大头。随着各项会议与活动纷纷被取消,一个恶性循环也由此形成,因为机票预订的主要推手之一消失了。

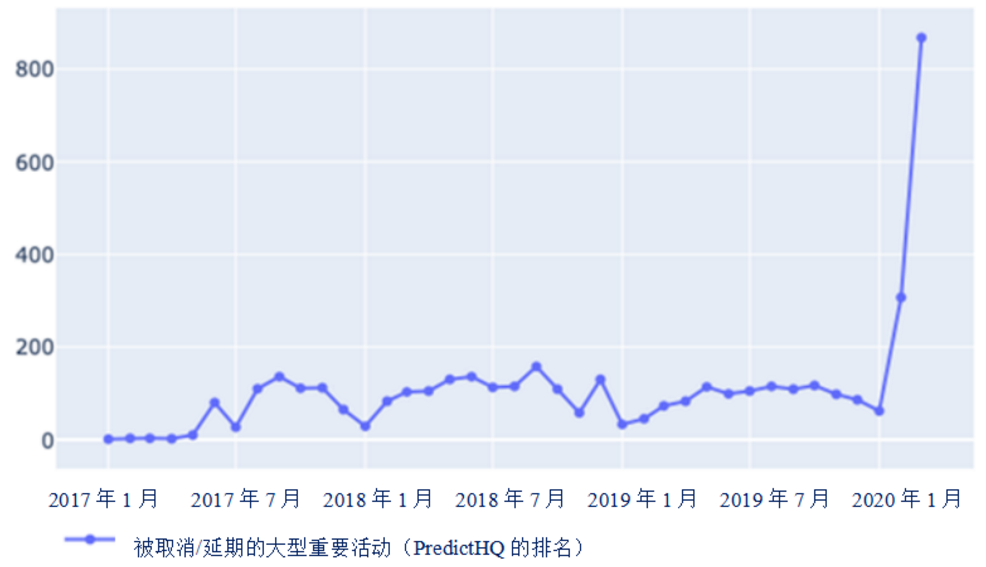

需求信息公司PredictHQ汇总了来自数百个数据源、数百万场活动的数据。据该数据显示,随着新冠肺炎病毒的全球蔓延,被取消和延期的活动数量也在激增。2020年2月,全球取消和延期的大型重要活动数量增长了500%。2020年3月,这一取消量年同比增长了875%。

全球大型重要活动的取消与延期情况(年同比变化%) 来源:PredictHQ

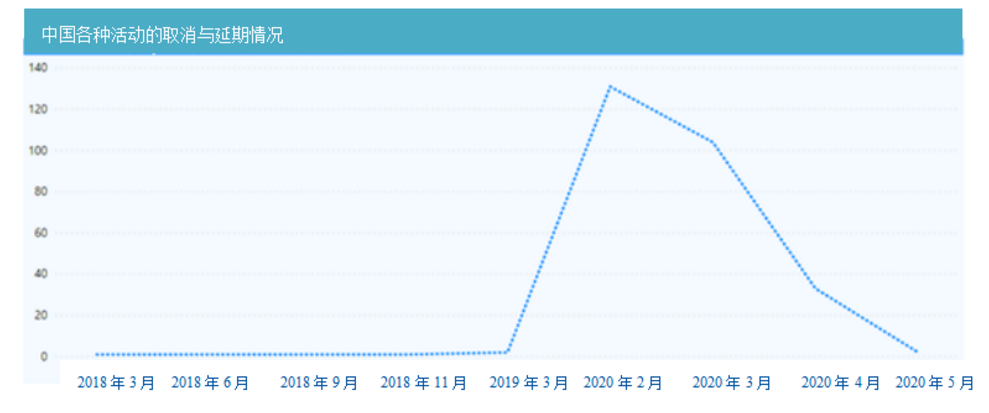

到目前为止,全球被取消的活动中规模最大的(按参与人数计算)在中国,即北京国际汽车展览会,参与人数预计有82万。据PredictHQ的数据显示,中国大型活动仅2月就取消了大概130场。

中国取消和延期的大型重要活动数量 来源:PredictHQ

中国多数被取消/延期的活动都是大型博览会。而此类活动可促成数万笔机票预订。

据PredictHQ的数据显示,接下来的三个月里,按计划仍将举办35000多场重要大型活动,以及数百万场规模较小的活动,但情况每天都在变化。

4.入境:中国入境量骤减,但预订量或已开始企稳

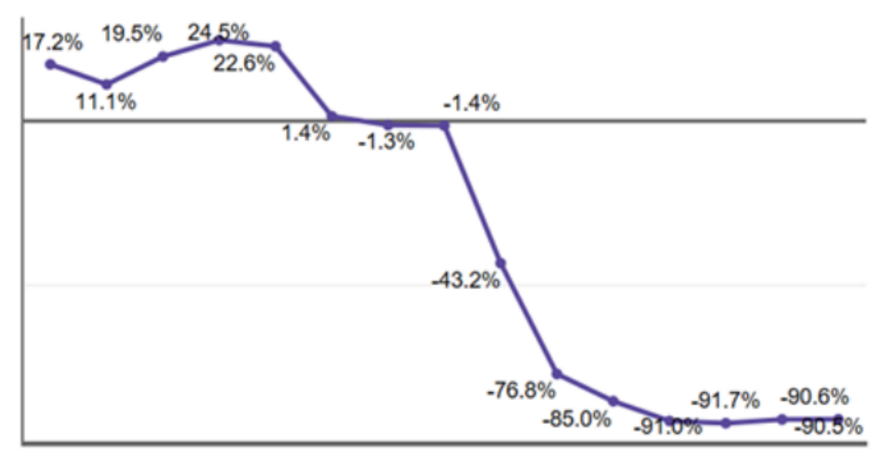

全球化旅游搜索提供商Skyscanner通过其Travel Insight平台,对全球旅游趋势获得了独到的见解。该平台每月汇总来自逾1亿旅客的分析信息。据Skyscanner的数据显示,入境中国的需求从1月第二周起开始出现年同比下滑。从1月中旬起,中国所有客源市场的入境预订引流量都开始加速下滑。

到2020年2月10日起的一周,年同比下滑开始趋于稳定,但基数仍然极低。近期“引流”总量(Skyscanner平台行程搜索/价格搜索带来的预订引流量)年同比增长达-90.5%,与稍前的-91.7%相比略有改善。Skyscanner还表示,“目前,由于新冠肺炎疫情影响已至全球范围,因此入境中国的市场仍受到极大影响”。

中国入境小结(仅经济舱):结束于2020年3月8日的一周表现 来源:Skyscanner旗下Travel Insights平台

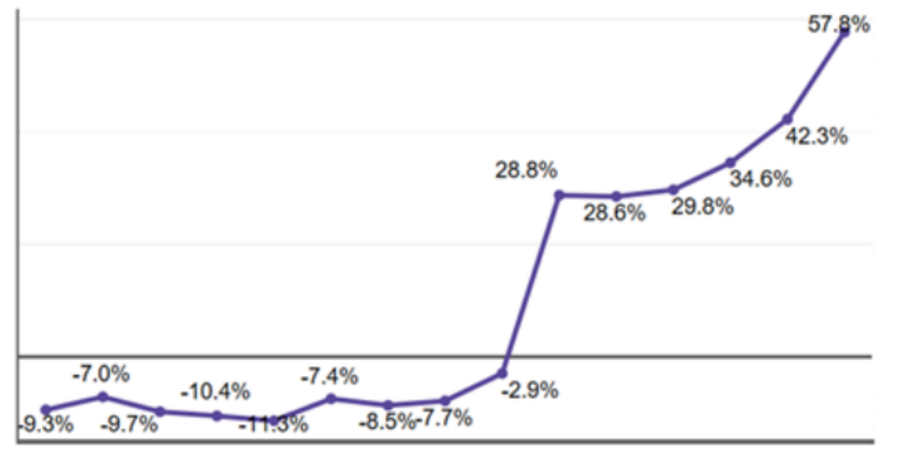

Skyscanner表示,过去6周平均票价有所上涨,反映出引流量(预订量)较低且其预订窗口期都较短。换句话说,乘客预订的似乎都是近期的行程,且都花了高价。

中国入境小结(仅经济舱):结束于2020年3月8日的一周表现 来源:Skyscanner旗下Travel Insights平台

最近所有客源国至中国的预订量都有大幅下滑,包括所有从亚洲其他地区入境的客流量。其中东亚和东南亚下滑最严重(-95.8%)。

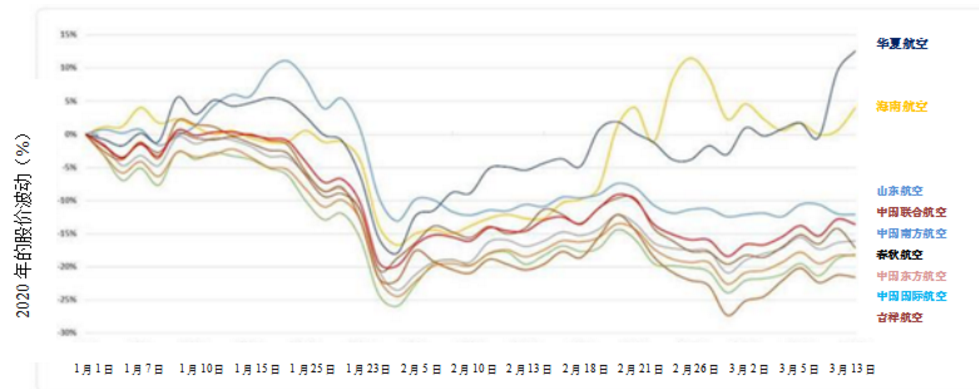

5.航企股价成为实用性先行指标

2020年初以来,中国航企的股价出现下跌,但由于政府对民航业给予了大力支持(直接持股),股价下跌没有海外同行那么惨烈。2020年2月中国民航业出现史上最大月度亏损,亏损额达35亿美元,其中仅航企亏损就达30亿美元。

截至3月13日中国航企的股价指数(对比2020年1月1日) 来源:CAPA等

中国航企的股价反映出投资者预计政府会采取紧急干预措施,因此并非完全反映潜在需求的指标。

结语:目前下结论为时过早,但仍有希望之光

目前要断定中国民航市场已回稳还为时尚早。国内运力已趋稳定,但已计划增长的运力能否有相应的需求来消化,尚需数周才能看清。国际市场尚未回稳,新冠病毒在全球的扩散将导致复苏延迟。而一旦在短程航线范围内的国家疫情有所稳定,则短程市场应会先行复苏。