资本市场正在用脚投票,做出对肺炎疫情的反映。

1月20日至21日,A股餐饮旅游板块连续两日大跌,跌幅超过6%,成为两市表现最差的板块之一。而与出行相关的机场、航空板块也萎靡不振,市场正在预期一场空前的旅游行业危机。

但与此同时,过往经验在告诉我们,流行性传染病属于突发事件,虽然短期会对市场情绪产生影响,长期来看并不会改变资本市场的投资逻辑。

关键是,对于首当其冲的旅游行业,影响究竟会有多大?

国泰君安社服团队第一时间发布报告《深度复盘2003年SARS,看疫情对社服板块影响》,带我们回到17年前的那场事件现场,看旅游行业当年受到的“创伤”究竟有多深,以及花了多久才恢复元气。

愿天佑中华,国泰民安。

什么样的突发事件最容易影响旅游业?

旅游业是一个环境敏感型的产业,这种敏感表现在非常容易遭受境内外突发事件的冲击和影响,从而导致严重的衰退和滑坡,形成所谓的旅游危机。

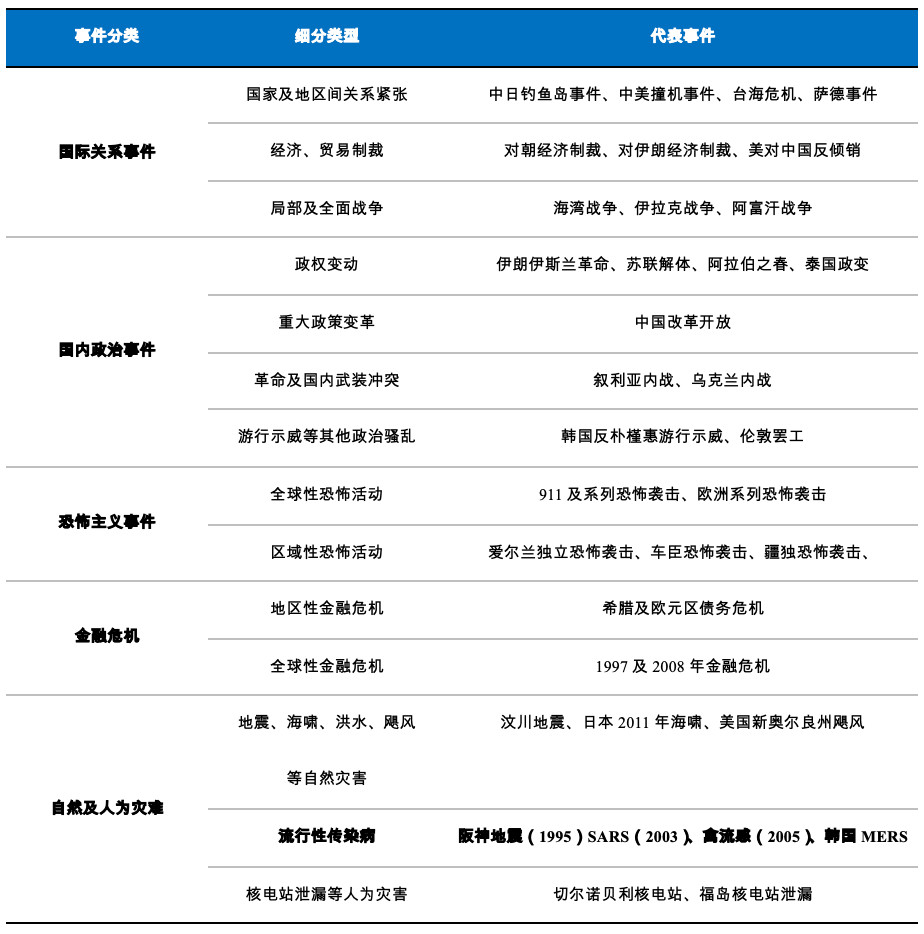

参考学术研究,危机事件根据性质可分为以下五类:国际关系事件、国内政治事件、恐怖主义袭击、金融危机、自然及人为灾难。

危机事件分类及代表事件

数据来源:国泰君安证券研究

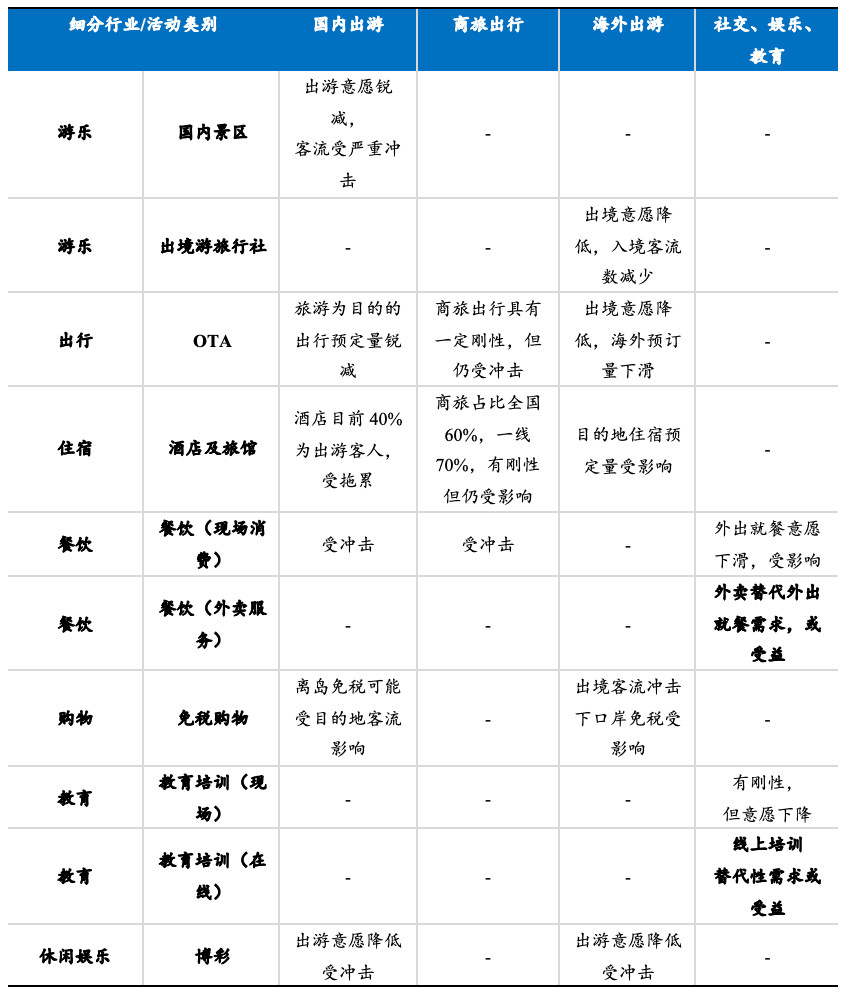

与其他危机事件相比,自然与人为灾难类型中的流行性传染病对旅游行业的影响范围最广、冲击最严重。

这是因为,旅游行业中的几乎所有细分领域均涉及人群聚集与社交。不同于其他危机事件仅对某具体细分影响,例如国际关系仅影响出入境客流,流行性传染病窗口期对旅游行业会构成全面冲击。

流行性传染病对旅游行业的全面影响

数据来源:国泰君安证券研究

复盘SARS疫情对旅游业的真实影响

国内游

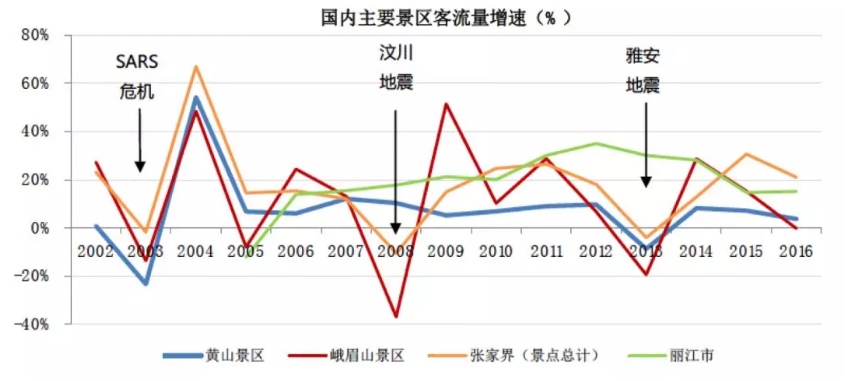

在2003年的SARS事件中,出游意愿的骤降带来了国内客流量的断崖式下跌。

2003年,国内出游的客流同比增速骤减13个百分点至-0.9%,而旅行社营业收入增速更降低了28%。

值得注意的是,由于国内出游客流统计口径中包含商务差旅客人,具有一定刚性,因此实际国内以出游目的的游客人数降幅会更大。可以映证的就是景区客流的降幅更加惨烈。

2003年上市的景区公司还不多,黄山景区的客流同比下降了23.4%,峨眉山客流同比下降了13.6%,而后者在2002年时的客流增速还在50%以上。

SARS期间国内主要景区客流量增速

数据来源:各景区官网、各地旅游局、国泰君安证券研究

此外,因为人心的恐惧会超越疫情,从而影响本身病例数并不多的地区旅游客流,因此鲜有省市能够免受SARS影响。

SARS 危机对 31 个省区国内旅游的影响,若按游客接待损失量可划分为 4 个等级:

·最严重:北京、河北、山西、江苏、山东和河南 6 个省区最大,SARS 危机游客损失量在1500万-3000 万人。

·次严重:辽宁、上海、浙江、安徽、福建、湖北、广东、重庆、四川和陕西 10 个省区较高,游客损失量在 500万-1500 万人。

·影响较小:天津、内蒙古、吉林、江西、湖南、广西、贵州和云南 8 个省区较小,游客损失量在 100—500 万人。

·几乎没有影响:黑龙江、海南、西藏、甘肃、青海、宁夏和新疆 7 个省区最小,游客损失量小于100 万人。

酒店

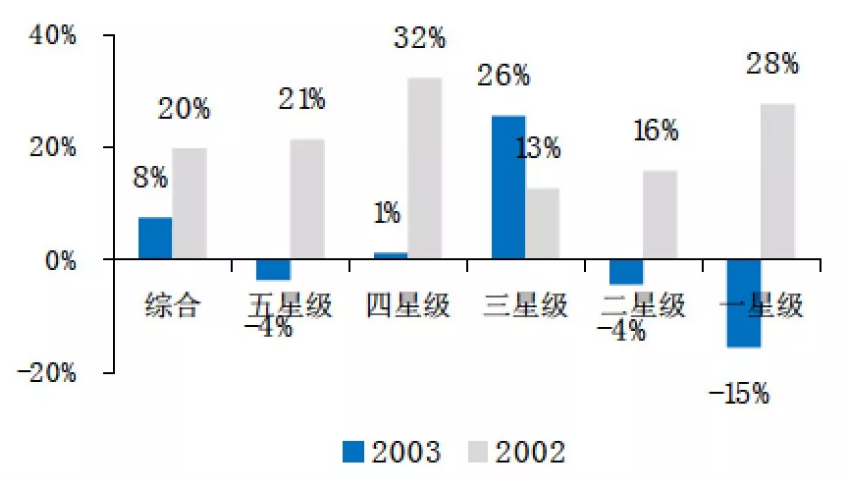

2003年的快捷型酒店尚未开始大规模发展,门店数量少,不过星级酒店处于门店数量快速增长阶段,因此我们主要分析了星级酒店的情况。

酒店住宿业当年受到的冲击非常明显。2003年,全国星级饭店出租率同比下降4%,收入增速仅为8%,相比2002年的增速下滑12%。低星级收入受到的冲击更明显,其中一星级饭店收入增速下滑高达43%,二星级饭店收入增速亦有20%的放缓。

2002-2003年不同等级酒店的收入增速(%)

数据来源:中国饭店业协会、国泰君安证券研究

出境游

出境意愿下降叠加严格口岸防疫检查下,流行性传染病的窗口期里,出入境游均受重创。

当目的地国家或地区发生自然及人为灾难发生时,一方面各国会针对性发布旅游预警通告,另一方面游客自身会避免前往事发区域,由此带来客流量的锐减。

同时,当目的地国发生诸如传染病等灾难时,各国处于安全考虑会限制目的地国家公民入境,因此导致客流量减少。

如果看2003年SARS事件期中,中美、中日、中港的客流量损失平均达到20.2%,其中SARS导致的赴美客流减少高达38.9%。

传染病事件对旅游业的影响需要多久修复?

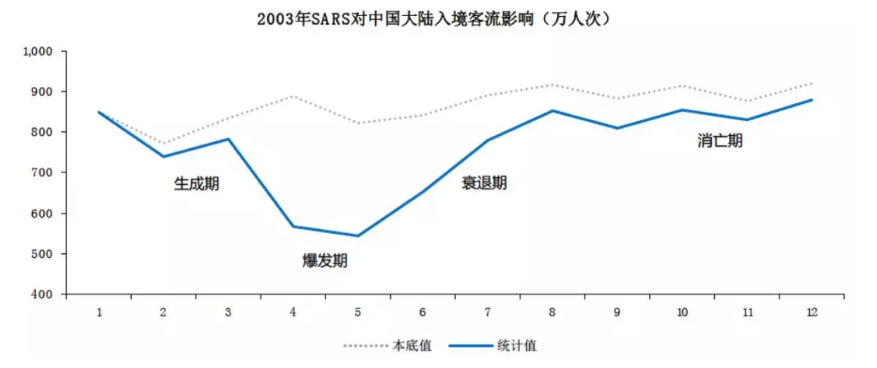

危机事件发展根据对旅游客流量影响可分为五个时期:潜伏期、生成期、爆发期、衰退期、消亡期。

危机事件并非即生即灭,往往伴随着一系列后果,虽然由于事件在性质、强度上存在不同由此导致对旅游产业影响上的差异,但危机发生的生命周期依然是有规律可循的。

如果以客流量相比理想情况之差作为标准衡量事件的影响周期,通过总结五类事件的影响期我们发现——绝大多数危机事件的影响时间在一年以内;少数事件影响周期在两年左右,主要集中在国际关系事件和重大金融危机;国内政治事件影响时间较长达4年,这主要与国家政策限制有关。

在这一点上,流行性传染病属于绝大多数危机事件的范畴,以SARS为例,影响的高峰期为2003年3-6月,全程影响时间约1年。

2003年SARS对中国大陆入境客流影响(万人次)

数据来源:国家旅游局、国泰君安证券研究

2003年7月9日,国家旅游局发出《关于恢复跨省区市旅游和出境旅游经营活动的通知》,正式解除对跨区旅游及出境旅游的限制,然而人们对出游仍心存忌惮。

虽然全社会都在期待SARS过后旅游行业可以全面恢复,但事实上虽然2003年下半年客流有所反弹,但并没有出现预期中的井喷式增长。

以2003年十一为例,由于距SARS影响高峰期不足3个月,影响尚未完全消除,旅游业虽有反弹,但并没有出现报复性增长,客流增速、旅游总收入增长分别为11.5%和13.07%,低于此前多年的平均增速。

不过往好的一方面看,疫情在一定程度上加速了旅游供给侧企业质量的提升。

旅游行业在2003年普遍存在行业及进入壁垒低,企业规模小,行业集中度低的问题,2003年的SARS使得抗风险能力小的企业意外出清。不过由于彼时行业仍处在高速增长期,上述出清并未体现在企业数量的减少,而体现在了企业质量的提高上。

以住宿业为例。2003年期间,高星级酒店单店房间数明显下滑,这是由于高星级酒店在危机期间房间数量过多,由于规模不经济导致出清,在危机期间淘汰了一批规模过大的酒店。而低星级酒店的单店房间数则在2003年经历了非常明显增长(+15.2%),并在2004年延续了这一趋势(+22%)。这一数据则表明,由于规模较小的低星级酒店在危机时抗风险能力差,部分产能出清,新开的低星级酒店多为拥有较多房间数的物业。

到了2004年,民航及铁路客运数据迅速反弹。其中2004年5月(2003年5月疫情最严重时期)航空客运增速同比超400%,铁路客运量则同比增长超过175%。

景区方面,2004年黄山、峨眉山、张家界景区客流增速达到54%、48%和67%,复苏力度较为明显。

酒店行业出租率在低基数下也出现明显回暖,2004年五星级/四星级出租率同比+9.7%/6.7%。

因此我们可以得出结论:SARS事件在结束一年后,影响基本消除。

传染病事件对资本市场的影响

对资本市场而言,流行性传染病对业绩和股价的影响会超越疫情的窗口期,相关上市公司的股价会经历2-3轮杀跌。

第一轮杀估值——对于SARS来说,就是2003年4月到2003年8月,板块整体估值从60x下跌至50x,估值调整幅度为-17%。

第二轮估值业绩双杀——这一阶段处于疫情刚刚平息,出游意愿仍普遍低迷,且正值中报及三季报阶段,上半年疫情对业绩的影响落地。此时估值业绩双杀,板块估值由50x下跌至35x,跌幅30%。

第三轮再杀估值——由于2004年上半年的旅游业复苏不及预期,市场期待的井喷并未出现,更多是低基数下的反弹,因此上市公司业绩复苏的持续性和后劲并不强劲,导致估值进入第三轮调整。

从细分行业表现看,业绩受影响最大的酒店和景区也体现在了股价的跌幅上。2002年11月到2004年12月期间,景区上市公司的累计相对收益最低值-45.18%,酒店行业为-42.10%,位列跌幅前两位。餐饮(-41.59%)、航空(-30.25%)也受到了较大影响。