美团点评上市后大规模扩张业务,把未来的盈利希望更多地放在“到店、酒店及旅游”业务,第三季度这块业务的毛利占公司总毛利近六成。2019年上半年也正是有赖于这块业务的高增长,才让公司得以整体扭亏为盈。

从美团点评和携程披露的2019年第三季度财务数据来看,美团点评在“到店、酒店及旅游”的总收入为61.8亿元,而携程总收入为105亿元,随着美团点评在这方面的全面发力,未来能否有机会全面超越携程的地位?而第三方咨询机构的数据显示,美团点评和携程在不同的机构数据里面分别是“酒店间夜量”的领头羊。

“到店、酒店及旅游”贡献美团近六成毛利

2019年第三季度(单季度)美团点评实现营业收入275亿元,同比增长44.1%;毛利为95.2亿元,同比增长109.8%。第三季度外卖毛利率为19.5%,较去年同期提升3个百分点。新兴业务毛利率为18.7%,较去年同期的-37.4%有显著改善。经调整EBITDA及经调整溢利净额分别为23亿元及19亿元。

国盛证券表示,美团点评三季报超预期的原因是多方面的,最主要的原因有三点。一是市场对于外卖履约成本定量的错判,订单密度的上升会带来履约成本的下降;二是市场对广告变现平台价值的低估,到店业务的变现能力远远没有达到瓶颈;三是市场之前高估了后台成本的增速,成本前置的阶段已经过去了。

美团点评在第三季度真正吸引眼球的,是“到店、酒店及旅游”的数据,尽管61.8亿元的收入只占总收入的22.5%,然而毛利却高达54.76亿元,占毛利总额(95.2亿元)的57.5%,“到店、酒店及旅游”的毛利率达到88.6%,远远高于外卖和新兴业务。

美团点评三季报称,“2019年第三季度,到店、酒店及旅游业务的交易金额由2018年同期的493亿元增长29.4%至2019年第三季度的639亿元。变现率由9.0%同比上升至9.7%。到店、酒店及旅游业务收入同比增长39.3%至2019年第三季度的61.8亿元。毛利率则由90.6%同比轻微下降至88.6%。”

就酒店预订业务而言,“在我们的平台上的国内酒店消费间夜量同比增长44.4%,季度酒店间夜量首次超过1亿,及日均间夜价亦同比稳步增长。我们继续与低线城市的更多酒店开展互利合作,并加大在平台上向现有用户交叉销售酒店预订服务的力度,这促使国内酒店间夜量加速增长。此外,我们于2019年4月推出的‘酒店+X’活动继续促进了高端酒店预订业务的增长,并帮助高端酒店推广非住宿服务,如餐厅、婚宴场地、水疗中心及健身房。”

野村证券发布的研究报告称,美团点评计划在酒店预订业务方面增加投资以提升市场份额,估计2020年其“到店、酒店及旅游业务”的交易额及收入将分别上升20%及32%。

携程第三季度收入增速仅12%

2019年第三季度携程的收入同比增速只有12%,不如美团点评“到店、酒店及旅游业务”近40%的同比增速;不过携程105亿元的总收入依然远远领先于美团点评“到店、酒店及旅游业务”收入(61.8亿元)。

11月14日,携程公布了截至2019年9月30日的季报,收入达到105亿元,同比增长12%;营业利润22亿元,同比增长52%。若不计股权报酬费用,三季度的营业利润为26亿元,同比增长40%。若不计股权报酬费用和权益类可供出售金融资产的公允价值变动损益,2019年第三季度携程的净利润为23亿元,而去年同期该数据为17亿元。

从营业收入来看,携程2019年第三季度财报数据显示,携程住宿预订营业收入为41亿元,交通票务营业收入37亿元,这主要源于国际机票业务和地面交通业务的需求量的增长。受益于线下门店的流量贡献,旅游度假业务实现了16亿元的营业收入,同比增长19%。

2019年第三季度携程的毛利率为79%,跟自身2018年第三季度持平,低于美团点评“到店、酒店及旅游业务”88.6%的水平。

携程联合创始人、董事局主席梁建章表示,携程集团在出境游和海外市场的业务硕果累累,主要来源于Trip.com品牌的持续增长,及Trip.com品牌和天巡的不断增加的协同效应。10月29日,梁建章也宣布了携程的“G2战略”,即Great Quality(高品质)和Globalization(全球化)。

第三方机构怎么看?

目前从第三方咨询机构的数据来看,它们主要提供了2019年上半年的数据。美团和携程,到底谁是酒店和旅游服务的老大?Trustdata大数据和艾瑞咨询呈现了不一样的图景,但都只有酒店预订数据的份额比较。

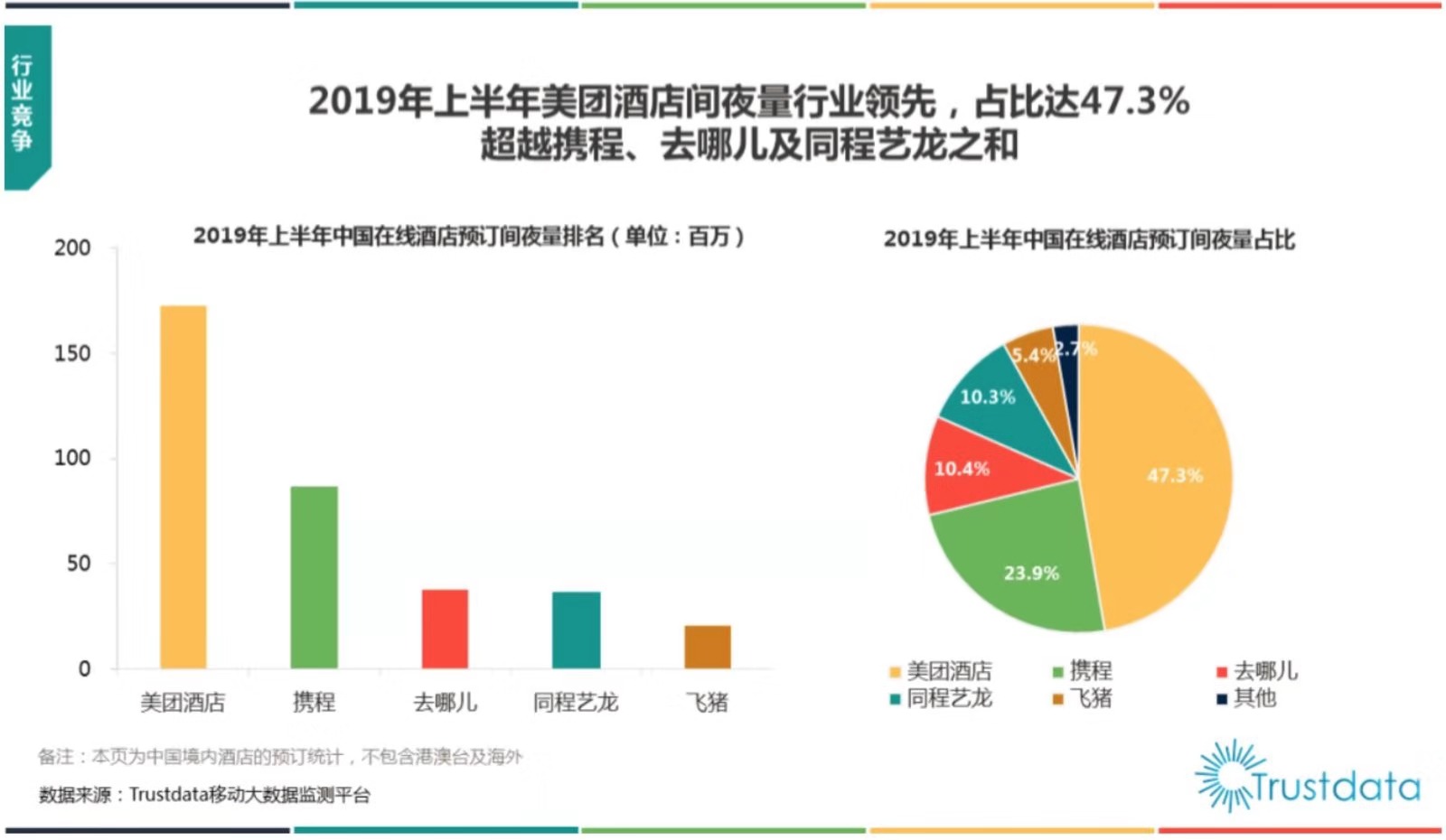

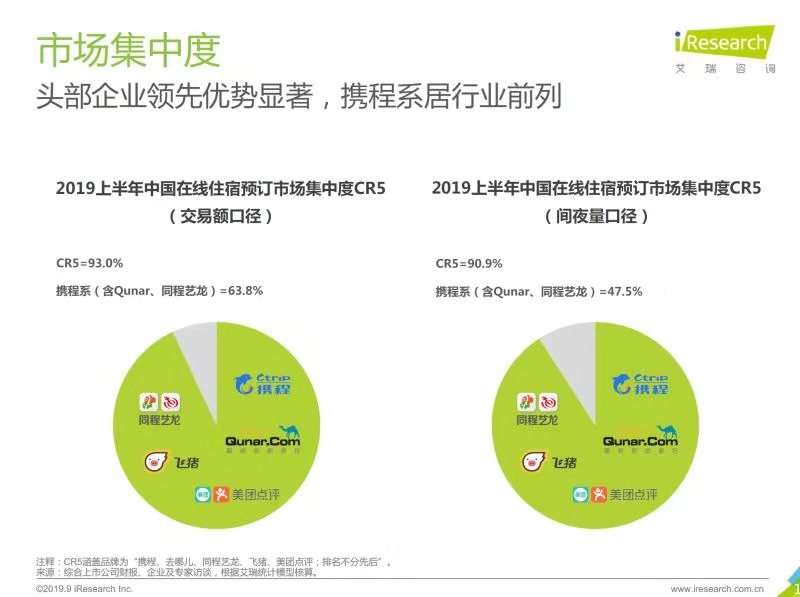

Trustdata大数据称,2019年上半年美团酒店间夜量行业领先,占比达47.3%,超越携程、去哪儿及同程艺龙之和(44.6%),上述三者的占比分别为23.9%、10.4%和10.3%;此外,飞猪的份额只有5.4%。不过,艾瑞咨询称,2019年上半年中国在线住宿预订市场集中度(夜间量口径),携程系(包含去哪儿、同程艺龙)占比为47.5%,并称“携程系居行业前列”。

对这种第三方咨询机构数据的差别,一位行业分析师向第一财经记者表示,当前还没有第三季度的具体数据披露,而上半年不同咨询机构关于市场份额数据的分析有所不同,这其中可能是调研样本和统计口径的不同所导致的。

美团点评2019年半年报显示,上半年“到店、酒店及旅游业务”的交易金额由2018年的828亿元增至2019年的978亿元,同比增长18.0%,变现率由8.2%升至10.0%,收入由2018年的68亿元增至2019年的97亿元,同比增长43.0%。凭借这一项业务的快速增长,公司在上半年实现了扭亏为盈。

9月10日公布的2019年第二季度报告显示,携程实现营收87亿元,同比增长19%;截至3月31日的2019年第一季度,公司录得82亿元收入,同比增长21%。由此可见,2019年上半年,公司总收入为169亿元,依然多于美团点评“到店、酒店及旅游业务”的97亿元,两者同比增速分别为20%和43%。

美团点评和携程之间在在线旅游业务上鹿死谁手?“餐饮外卖业务的强劲增长进一步增加了到店、酒店及旅游业务的用户流量及增加了额外的交叉销售机会。”美团点评在三季报当中如此强调自身相对于竞争对手的优势。

美团点评主席王兴表示,“作为搜索及发现生活方式服务的首选平台,越来越多的商家在我们平台上实现了营销价值。因此,在线广告成为我们店内服务类别的主要收益驱动。”“我们分别于2019年3月8日及2019年6月18日推出促销活动,总体上使我们平台上的当地服务商家得以提升品牌知名度,改善客户定位及获得更多在线流量。”